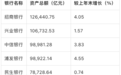

在全面披露的上市公司三季报中,招商银行、兴业银行、中信银行、浦发银行、民生银行、光大银行、平安银行、华夏银行、浙商银行等9家股份制上市银行也公布了前三季度业绩。总体来看,前三季度,九家联营银行实现营业利润总额1.12万亿元,同比下降2.56%;净利润4060.98亿元,同比下降近1%。行业整体收入增长面临压力。如果说金融的“投资观察”发现,各家银行表现出不同的冷热之分。四家银行的收入和收入均出现“双降”,收入增速明显不同。也有银行逆势而上,实现了收入和利润两位数的增长。与大型国有禁令相比ks和城乡银行作为市场层次最高的集团,综合性银行在各项业务特色上竞争更加激烈。 2025年年底的倒计时已经开始。看看三季报的关键数据,或许年底股市就会出现久违的变化。 1、股份制银行业绩显现脱贫之道,浦发银行清流。从资产规模来看,领先股份制银行扩张趋势明显。三季度末,联合银行中招商银行以12.64万亿元总资产排名第一,兴业银行以10.67万亿元排名第二。紧随其后的是中信银行、浦发银行资产即将迈入10万亿元俱乐部。值得注意的是,四家银行中,浦发银行增速最快,较上年末增长4.55%。其资产规模为59亿元,落后于第三名中信银行。从总体经营状况来看,凤凰财经《观察》指出,上市股份制银行前三季度收入和盈利能力普遍承压。数据来源:收入精选板块中,仅有民生银行和浦发银行实现收入同比正增长,增速分别为6.74%和1.88%。其余7家银行利润同比均出现下滑,强弱银行特征明显。营收排名前三的招商银行、兴业银行、中信银行分别小幅下滑0.51%、1.82%、3.46%。排名垫底的四家企业平安银行、光大银行、华夏银行、浙商银行利润降幅均超过6%。其中,银行利润为同比增长9.8%。从盈利能力看,前三季度招商银行、兴业银行、中信银行、浦发银行归属于母公司净利润同比增长,其余五家银行则有所减少。平安银行、光大银行、华夏银行、浙商银行四家银行营收和净值双双下滑,民生银行营收增长但利润未见增长。其中,仅浦发银行实现营收和净利润双增长,以净利润同比增长10.21%位居第一,成为股份制银行利润增长“领跑者”。浦发银行在三季报中表示,前三季度,该行服务实体经济能力提升,加强主动资产负债管理,压减低收益资产近百票据人民币,净息差降幅明显收紧。浦发银行公告截图 2、净利息收入表现分化,净息差扭转仍是普遍挑战。净利息收入是银行业务。收入是主要指标,其绩效直接影响银行的盈利能力。财经《投资观察》发现,前三季度,9家股份制银行中仅有3家实现净利息收入增长,6家出现下降。其中,招商银行净利润总额1600.42亿元排名第一,同比增长1.74%。浦发银行以同比增长3.93%成为净利息收入增长最快的银行,中国民生银行也实现了2.40%的同比增长。其余6家净利息收入下降的银行中,1家银行损失最严重拒绝率为 8.25%。光大银行、浙商银行、中信银行、兴业银行同比分别下跌5.11%、3.23%、2.06%、0.56%。净利息收入表现与银行净息差密切相关。在当前利率较低的情况下,净息差的压力仍在考验着股份制各上市银行。三季度末,仅民生银行净息差逆势小幅上升2个基点至1.42%。招商银行、兴业银行、中信银行、平安银行、华夏银行、浙商银行净息差均有所下降,由5个基点下降至16个基点。浦发银行、光大银行净息差持平。其中,招商银行依然屹立不倒,净息差处于较高水平,以1.87%位居九家联营银行之首。中信银行净利息下降,从1.7降至1.63%较去年同期9%,减少16个基点。对于净息差问题,多家银行管理层预计未来净息差将逐步收窄。兴业银行指出,监管将降低银行负债成本、确保适当利差、夯实发展基础作为重要政策目标。光大银行表示,预计银行业净利息总体呈现下降趋稳态势,净利息收入增速有望企稳回升。 3、不良贷款率稳定并有所改善,但7家银行拨备覆盖率下降。从资产质量来看,多数银行不良贷款率有所下降。招商银行表现最好,不良贷款率为0.94%。也是9家股份制银行中唯一一家不良贷款率低于1%的银行。不合格者其余8家股份制银行的明贷比例均在1%-1.5%范围内。除兴业银行、光大银行、民生银行不良贷款率较2024年末上升0.01个百分点外,其他银行不良贷款率持平或下降。其中,浦发银行不良贷款率为1.29%,较上年末下降0.07个百分点,降幅最大。值得注意的是,从抗风险能力来看,除浦发银行、民生银行外,其余7家银行拨备覆盖率较上年末有所下降。其中,平安银行从250.71%下跌至229.60%,降幅达21.11个百分点,降幅为行业之最。浙商银行的下滑也相当明显,达到了19.11个百分点。虽然招行拨备覆盖率此前排名第405位.93%,较2024年的411.98%下降6.05个百分点。浦发银行拨备覆盖率为198.04%,较上年末大幅提升11.08个百分点。是拨备覆盖率增幅最大的银行,风险溢价明显较高。从三季报整体数据对比来看,招行无疑仍处于悬崖领先。浦发银行凭借收入增长和抗风险能力提升的表现,在股份制银行阵营中掀起波澜。临近年底,低利率环境下如何收窄净息差?如何应对股市复苏后“存款搬迁”再度出现,考验着各股份制银行解决问题的能力。微妙的进退可能会导致久违的格局变化。如果“观察”投资“f财经也将持续关注。

在全面披露的上市公司三季报中,招商银行、兴业银行、中信银行、浦发银行、民生银行、光大银行、平安银行、华夏银行、浙商银行等9家股份制上市银行也公布了前三季度业绩。总体来看,前三季度,九家联营银行实现营业利润总额1.12万亿元,同比下降2.56%;净利润4060.98亿元,同比下降近1%。行业整体收入增长面临压力。如果说金融的“投资观察”发现,各家银行表现出不同的冷热之分。四家银行的收入和收入均出现“双降”,收入增速明显不同。也有银行逆势而上,实现了收入和利润两位数的增长。与大型国有禁令相比ks和城乡银行作为市场层次最高的集团,综合性银行在各项业务特色上竞争更加激烈。 2025年年底的倒计时已经开始。看看三季报的关键数据,或许年底股市就会出现久违的变化。 1、股份制银行业绩显现脱贫之道,浦发银行清流。从资产规模来看,领先股份制银行扩张趋势明显。三季度末,联合银行中招商银行以12.64万亿元总资产排名第一,兴业银行以10.67万亿元排名第二。紧随其后的是中信银行、浦发银行资产即将迈入10万亿元俱乐部。值得注意的是,四家银行中,浦发银行增速最快,较上年末增长4.55%。其资产规模为59亿元,落后于第三名中信银行。从总体经营状况来看,凤凰财经《观察》指出,上市股份制银行前三季度收入和盈利能力普遍承压。数据来源:收入精选板块中,仅有民生银行和浦发银行实现收入同比正增长,增速分别为6.74%和1.88%。其余7家银行利润同比均出现下滑,强弱银行特征明显。营收排名前三的招商银行、兴业银行、中信银行分别小幅下滑0.51%、1.82%、3.46%。排名垫底的四家企业平安银行、光大银行、华夏银行、浙商银行利润降幅均超过6%。其中,银行利润为同比增长9.8%。从盈利能力看,前三季度招商银行、兴业银行、中信银行、浦发银行归属于母公司净利润同比增长,其余五家银行则有所减少。平安银行、光大银行、华夏银行、浙商银行四家银行营收和净值双双下滑,民生银行营收增长但利润未见增长。其中,仅浦发银行实现营收和净利润双增长,以净利润同比增长10.21%位居第一,成为股份制银行利润增长“领跑者”。浦发银行在三季报中表示,前三季度,该行服务实体经济能力提升,加强主动资产负债管理,压减低收益资产近百票据人民币,净息差降幅明显收紧。浦发银行公告截图 2、净利息收入表现分化,净息差扭转仍是普遍挑战。净利息收入是银行业务。收入是主要指标,其绩效直接影响银行的盈利能力。财经《投资观察》发现,前三季度,9家股份制银行中仅有3家实现净利息收入增长,6家出现下降。其中,招商银行净利润总额1600.42亿元排名第一,同比增长1.74%。浦发银行以同比增长3.93%成为净利息收入增长最快的银行,中国民生银行也实现了2.40%的同比增长。其余6家净利息收入下降的银行中,1家银行损失最严重拒绝率为 8.25%。光大银行、浙商银行、中信银行、兴业银行同比分别下跌5.11%、3.23%、2.06%、0.56%。净利息收入表现与银行净息差密切相关。在当前利率较低的情况下,净息差的压力仍在考验着股份制各上市银行。三季度末,仅民生银行净息差逆势小幅上升2个基点至1.42%。招商银行、兴业银行、中信银行、平安银行、华夏银行、浙商银行净息差均有所下降,由5个基点下降至16个基点。浦发银行、光大银行净息差持平。其中,招商银行依然屹立不倒,净息差处于较高水平,以1.87%位居九家联营银行之首。中信银行净利息下降,从1.7降至1.63%较去年同期9%,减少16个基点。对于净息差问题,多家银行管理层预计未来净息差将逐步收窄。兴业银行指出,监管将降低银行负债成本、确保适当利差、夯实发展基础作为重要政策目标。光大银行表示,预计银行业净利息总体呈现下降趋稳态势,净利息收入增速有望企稳回升。 3、不良贷款率稳定并有所改善,但7家银行拨备覆盖率下降。从资产质量来看,多数银行不良贷款率有所下降。招商银行表现最好,不良贷款率为0.94%。也是9家股份制银行中唯一一家不良贷款率低于1%的银行。不合格者其余8家股份制银行的明贷比例均在1%-1.5%范围内。除兴业银行、光大银行、民生银行不良贷款率较2024年末上升0.01个百分点外,其他银行不良贷款率持平或下降。其中,浦发银行不良贷款率为1.29%,较上年末下降0.07个百分点,降幅最大。值得注意的是,从抗风险能力来看,除浦发银行、民生银行外,其余7家银行拨备覆盖率较上年末有所下降。其中,平安银行从250.71%下跌至229.60%,降幅达21.11个百分点,降幅为行业之最。浙商银行的下滑也相当明显,达到了19.11个百分点。虽然招行拨备覆盖率此前排名第405位.93%,较2024年的411.98%下降6.05个百分点。浦发银行拨备覆盖率为198.04%,较上年末大幅提升11.08个百分点。是拨备覆盖率增幅最大的银行,风险溢价明显较高。从三季报整体数据对比来看,招行无疑仍处于悬崖领先。浦发银行凭借收入增长和抗风险能力提升的表现,在股份制银行阵营中掀起波澜。临近年底,低利率环境下如何收窄净息差?如何应对股市复苏后“存款搬迁”再度出现,考验着各股份制银行解决问题的能力。微妙的进退可能会导致久违的格局变化。如果“观察”投资“f财经也将持续关注。

在全面披露的上市公司三季报中,招商银行、兴业银行、中信银行、浦发银行、民生银行、光大银行、平安银行、华夏银行、浙商银行等9家股份制上市银行也公布了前三季度业绩。总体来看,前三季度,九家联营银行实现营业利润总额1.12万亿元,同比下降2.56%;净利润4060.98亿元,同比下降近1%。行业整体收入增长面临压力。如果说金融的“投资观察”发现,各家银行表现出不同的冷热之分。四家银行的收入和收入均出现“双降”,收入增速明显不同。也有银行逆势而上,实现了收入和利润两位数的增长。与大型国有禁令相比ks和城乡银行作为市场层次最高的集团,综合性银行在各项业务特色上竞争更加激烈。 2025年年底的倒计时已经开始。看看三季报的关键数据,或许年底股市就会出现久违的变化。 1、股份制银行业绩显现脱贫之道,浦发银行清流。从资产规模来看,领先股份制银行扩张趋势明显。三季度末,联合银行中招商银行以12.64万亿元总资产排名第一,兴业银行以10.67万亿元排名第二。紧随其后的是中信银行、浦发银行资产即将迈入10万亿元俱乐部。值得注意的是,四家银行中,浦发银行增速最快,较上年末增长4.55%。其资产规模为59亿元,落后于第三名中信银行。从总体经营状况来看,凤凰财经《观察》指出,上市股份制银行前三季度收入和盈利能力普遍承压。数据来源:收入精选板块中,仅有民生银行和浦发银行实现收入同比正增长,增速分别为6.74%和1.88%。其余7家银行利润同比均出现下滑,强弱银行特征明显。营收排名前三的招商银行、兴业银行、中信银行分别小幅下滑0.51%、1.82%、3.46%。排名垫底的四家企业平安银行、光大银行、华夏银行、浙商银行利润降幅均超过6%。其中,银行利润为同比增长9.8%。从盈利能力看,前三季度招商银行、兴业银行、中信银行、浦发银行归属于母公司净利润同比增长,其余五家银行则有所减少。平安银行、光大银行、华夏银行、浙商银行四家银行营收和净值双双下滑,民生银行营收增长但利润未见增长。其中,仅浦发银行实现营收和净利润双增长,以净利润同比增长10.21%位居第一,成为股份制银行利润增长“领跑者”。浦发银行在三季报中表示,前三季度,该行服务实体经济能力提升,加强主动资产负债管理,压减低收益资产近百票据人民币,净息差降幅明显收紧。浦发银行公告截图 2、净利息收入表现分化,净息差扭转仍是普遍挑战。净利息收入是银行业务。收入是主要指标,其绩效直接影响银行的盈利能力。财经《投资观察》发现,前三季度,9家股份制银行中仅有3家实现净利息收入增长,6家出现下降。其中,招商银行净利润总额1600.42亿元排名第一,同比增长1.74%。浦发银行以同比增长3.93%成为净利息收入增长最快的银行,中国民生银行也实现了2.40%的同比增长。其余6家净利息收入下降的银行中,1家银行损失最严重拒绝率为 8.25%。光大银行、浙商银行、中信银行、兴业银行同比分别下跌5.11%、3.23%、2.06%、0.56%。净利息收入表现与银行净息差密切相关。在当前利率较低的情况下,净息差的压力仍在考验着股份制各上市银行。三季度末,仅民生银行净息差逆势小幅上升2个基点至1.42%。招商银行、兴业银行、中信银行、平安银行、华夏银行、浙商银行净息差均有所下降,由5个基点下降至16个基点。浦发银行、光大银行净息差持平。其中,招商银行依然屹立不倒,净息差处于较高水平,以1.87%位居九家联营银行之首。中信银行净利息下降,从1.7降至1.63%较去年同期9%,减少16个基点。对于净息差问题,多家银行管理层预计未来净息差将逐步收窄。兴业银行指出,监管将降低银行负债成本、确保适当利差、夯实发展基础作为重要政策目标。光大银行表示,预计银行业净利息总体呈现下降趋稳态势,净利息收入增速有望企稳回升。 3、不良贷款率稳定并有所改善,但7家银行拨备覆盖率下降。从资产质量来看,多数银行不良贷款率有所下降。招商银行表现最好,不良贷款率为0.94%。也是9家股份制银行中唯一一家不良贷款率低于1%的银行。不合格者其余8家股份制银行的明贷比例均在1%-1.5%范围内。除兴业银行、光大银行、民生银行不良贷款率较2024年末上升0.01个百分点外,其他银行不良贷款率持平或下降。其中,浦发银行不良贷款率为1.29%,较上年末下降0.07个百分点,降幅最大。值得注意的是,从抗风险能力来看,除浦发银行、民生银行外,其余7家银行拨备覆盖率较上年末有所下降。其中,平安银行从250.71%下跌至229.60%,降幅达21.11个百分点,降幅为行业之最。浙商银行的下滑也相当明显,达到了19.11个百分点。虽然招行拨备覆盖率此前排名第405位.93%,较2024年的411.98%下降6.05个百分点。浦发银行拨备覆盖率为198.04%,较上年末大幅提升11.08个百分点。是拨备覆盖率增幅最大的银行,风险溢价明显较高。从三季报整体数据对比来看,招行无疑仍处于悬崖领先。浦发银行凭借收入增长和抗风险能力提升的表现,在股份制银行阵营中掀起波澜。临近年底,低利率环境下如何收窄净息差?如何应对股市复苏后“存款搬迁”再度出现,考验着各股份制银行解决问题的能力。微妙的进退可能会导致久违的格局变化。如果“观察”投资“f财经也将持续关注。

在全面披露的上市公司三季报中,招商银行、兴业银行、中信银行、浦发银行、民生银行、光大银行、平安银行、华夏银行、浙商银行等9家股份制上市银行也公布了前三季度业绩。总体来看,前三季度,九家联营银行实现营业利润总额1.12万亿元,同比下降2.56%;净利润4060.98亿元,同比下降近1%。行业整体收入增长面临压力。如果说金融的“投资观察”发现,各家银行表现出不同的冷热之分。四家银行的收入和收入均出现“双降”,收入增速明显不同。也有银行逆势而上,实现了收入和利润两位数的增长。与大型国有禁令相比ks和城乡银行作为市场层次最高的集团,综合性银行在各项业务特色上竞争更加激烈。 2025年年底的倒计时已经开始。看看三季报的关键数据,或许年底股市就会出现久违的变化。 1、股份制银行业绩显现脱贫之道,浦发银行清流。从资产规模来看,领先股份制银行扩张趋势明显。三季度末,联合银行中招商银行以12.64万亿元总资产排名第一,兴业银行以10.67万亿元排名第二。紧随其后的是中信银行、浦发银行资产即将迈入10万亿元俱乐部。值得注意的是,四家银行中,浦发银行增速最快,较上年末增长4.55%。其资产规模为59亿元,落后于第三名中信银行。从总体经营状况来看,凤凰财经《观察》指出,上市股份制银行前三季度收入和盈利能力普遍承压。数据来源:收入精选板块中,仅有民生银行和浦发银行实现收入同比正增长,增速分别为6.74%和1.88%。其余7家银行利润同比均出现下滑,强弱银行特征明显。营收排名前三的招商银行、兴业银行、中信银行分别小幅下滑0.51%、1.82%、3.46%。排名垫底的四家企业平安银行、光大银行、华夏银行、浙商银行利润降幅均超过6%。其中,银行利润为同比增长9.8%。从盈利能力看,前三季度招商银行、兴业银行、中信银行、浦发银行归属于母公司净利润同比增长,其余五家银行则有所减少。平安银行、光大银行、华夏银行、浙商银行四家银行营收和净值双双下滑,民生银行营收增长但利润未见增长。其中,仅浦发银行实现营收和净利润双增长,以净利润同比增长10.21%位居第一,成为股份制银行利润增长“领跑者”。浦发银行在三季报中表示,前三季度,该行服务实体经济能力提升,加强主动资产负债管理,压减低收益资产近百票据人民币,净息差降幅明显收紧。浦发银行公告截图 2、净利息收入表现分化,净息差扭转仍是普遍挑战。净利息收入是银行业务。收入是主要指标,其绩效直接影响银行的盈利能力。财经《投资观察》发现,前三季度,9家股份制银行中仅有3家实现净利息收入增长,6家出现下降。其中,招商银行净利润总额1600.42亿元排名第一,同比增长1.74%。浦发银行以同比增长3.93%成为净利息收入增长最快的银行,中国民生银行也实现了2.40%的同比增长。其余6家净利息收入下降的银行中,1家银行损失最严重拒绝率为 8.25%。光大银行、浙商银行、中信银行、兴业银行同比分别下跌5.11%、3.23%、2.06%、0.56%。净利息收入表现与银行净息差密切相关。在当前利率较低的情况下,净息差的压力仍在考验着股份制各上市银行。三季度末,仅民生银行净息差逆势小幅上升2个基点至1.42%。招商银行、兴业银行、中信银行、平安银行、华夏银行、浙商银行净息差均有所下降,由5个基点下降至16个基点。浦发银行、光大银行净息差持平。其中,招商银行依然屹立不倒,净息差处于较高水平,以1.87%位居九家联营银行之首。中信银行净利息下降,从1.7降至1.63%较去年同期9%,减少16个基点。对于净息差问题,多家银行管理层预计未来净息差将逐步收窄。兴业银行指出,监管将降低银行负债成本、确保适当利差、夯实发展基础作为重要政策目标。光大银行表示,预计银行业净利息总体呈现下降趋稳态势,净利息收入增速有望企稳回升。 3、不良贷款率稳定并有所改善,但7家银行拨备覆盖率下降。从资产质量来看,多数银行不良贷款率有所下降。招商银行表现最好,不良贷款率为0.94%。也是9家股份制银行中唯一一家不良贷款率低于1%的银行。不合格者其余8家股份制银行的明贷比例均在1%-1.5%范围内。除兴业银行、光大银行、民生银行不良贷款率较2024年末上升0.01个百分点外,其他银行不良贷款率持平或下降。其中,浦发银行不良贷款率为1.29%,较上年末下降0.07个百分点,降幅最大。值得注意的是,从抗风险能力来看,除浦发银行、民生银行外,其余7家银行拨备覆盖率较上年末有所下降。其中,平安银行从250.71%下跌至229.60%,降幅达21.11个百分点,降幅为行业之最。浙商银行的下滑也相当明显,达到了19.11个百分点。虽然招行拨备覆盖率此前排名第405位.93%,较2024年的411.98%下降6.05个百分点。浦发银行拨备覆盖率为198.04%,较上年末大幅提升11.08个百分点。是拨备覆盖率增幅最大的银行,风险溢价明显较高。从三季报整体数据对比来看,招行无疑仍处于悬崖领先。浦发银行凭借收入增长和抗风险能力提升的表现,在股份制银行阵营中掀起波澜。临近年底,低利率环境下如何收窄净息差?如何应对股市复苏后“存款搬迁”再度出现,考验着各股份制银行解决问题的能力。微妙的进退可能会导致久违的格局变化。如果“观察”投资“f财经也将持续关注。