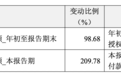

来源:凤凰网《公司研究院》 曾经的“仿制药大王”正在努力撕毁旧标签。 10月27日晚间,恒瑞医药(600276.SH;01276.HK)发布2025年三季度报告,交出营收和净利润两位数增长的成绩单。其中,公司经营性现金流量净额(年初至报告期末)同比攀升98.68%至91亿元,尤为抢眼。这背后是创新药数量的不断增加以及与国际制药巨头的主要许可合作关系的大规模影响。受集中采购拖累业绩的影响,恒瑞医药近年来的转型之路并不轻松。研发投入超过500亿元,力图扬帆现代医学蓝海。但相比创新药企与昔日竞争对手百济神州一样,恒瑞也面临着国际化进程缓慢、创新资源不足等问题。从自由探索海外,到拥抱“借船出国”的BD(Business Development)模式,或许还有更多时间来证明老牌药企能否真正闯出创新药新赛道。 01 失去“第一大药企”地位,恒瑞医药三季度显示,公司前三季度实现营业利润231.88亿元,同比增长14.85%;归属于上市公司股东的净利润57.51亿元,再创年内新高,增长24.5%。仅看第三季度,公司实现营收74.27亿元,同比增长12.72%;净利润13.01亿元,同比增长9.53%。增长的动力来自现代医学。前三季度其中,恒瑞医药研发费用达到49.45亿元,根据季报数据,累计研发投入突破500亿元大关。如今,恒瑞已有24个一类创新药和5个二类新药在中国获批上市。上市申请方面,前三季度国家药监局共受理新药上市申请13件(按品种、适应症计算),三季度为8件。同时,公司拥有100余个处于临床开发阶段的自主创新产品,在国内外开展临床试验400余项。不过,值得注意的是,恒瑞医药第三季度的单季率,无论是营收还是利润,均低于前三季度的整体增速。这或许预示着公司第三季度的增长势头遇到了一些阻力。四分之一。也正是从三季度开始,恒瑞医药再也没有从百济神州(688235.sh)手中夺回A股市值“医药一哥”的宝座。今年2月21日,恒瑞医药股份总市值达到百济神州。经过一番恶战,6月12日再次陷入困境。截至10月28日收盘,恒瑞仍落后约168亿元。这并不是唯一的超越市场价值,也象征着两种发展模式的碰撞。恒瑞从仿制药起家,其转型路径“快如闪电”。风险相对可控,但产品在同质化竞争中容易崩溃。百济神州自诞生之日起就致力于创新药物,采用“一流创新药物+自主海外拓展”和丰富的创新经验。这场“一哥”之争远非表面。虽然恒瑞医药三季度业绩稳健,仍需市场重拾巅峰辉煌,但真正的考验或许已经开始。 02 集采效应,昔日的护城河已成为恒瑞医药的软肋,集采效应彻底改变了20多年来依赖它的典型药品商业模式。这家起家于连云港的药企,曾凭借第一个仿制药和快速跟进的“仿制药与创新理念的结合”,成为A股“最大的药企”。 2021年初,其市值逼近6000亿元。然而,暴风雨来了,昔日的护城河变成了脆弱之地。在2018年第一批集中采购试点中,恒瑞的主打注射剂之一盐酸右美托咪定因未按时完成一致性检查而落标。过去,恒瑞每年的采购量为产品在医疗机构的销售额达到16.8亿元,占据80%以上的市场份额。竞标失败后,其收入直线下降。该产品2019年营收跌至5.2亿元,2020年徘徊在1.2亿元左右,市场很快就被中标者消灭。这还只是开始,后续批次集中采购还将不断扩大。截至2021年,恒瑞已进入28种仿制药集中采购,已中选18种。但平均降价超过70%,利润受到严重挤压。在第五批集采中,恒瑞甚至报出低于竞争对手的价格来维持市场。他的苯磺酸顺阿曲库铵注射液中标价格仅为15.8元,而同类竞品报价在20至35元之间。直接后果就是业绩大幅下降。 2021年,感受恒瑞第一上市以来营收下降,同比下降6.59%;净利润同比下降近29%。更为严重的是,创新药PD-1卡瑞利珠单抗本金纳入医保后,价格从每瓶19800元跌至2928元,降幅达85%。但医保的增加未能完全抵消降价的影响。资本市场的反应更为激烈。恒瑞市值从巅峰时期的6000亿元以上,一年多的时间跌至4000亿元以上,2022年中又跌至近2000亿元。这场危机迫使退休的恒瑞创始人孙飘扬于2021年7月紧急复出,恢复领导职务。他面临的是一个棘手的问题:基本共通医学仍在流血,现代医学引擎尚未完全承担起增长的重担。孙飘扬得刮骨才能解毒涂彻底改变。他砍掉了大量高度同质化的“me-too”仿制药项目(阻止专利的仿创新药),即使这意味着短期的业绩痛苦。与此同时,公司大幅裁员。尽管销售团队规模有所划分,但销售费用不降反升。加大资源投入创新药物学术推广和专业学术平台建设。被认为是为了换取短期利润以换取未来市场主导地位的“战略投资”,从此,恒瑞必须在竞争激烈的创新药领域与经验丰富的巨头展开竞争。今年5月,孙飘扬带领恒瑞医药在香港上市,募集资金约99亿港元。它的国际野心也已腾飞。 03 依靠BD弥补国际化短板当恒瑞医药在国内市场推进创新药转型之际,其国际短板依然明显。尽管创始人孙飘扬20年前斥资290万美元在美国设立办事处,开拓国际市场,但近年来,这项业务在海外的表现似乎有点“雷大雨小”。谢谢数据显示,从2017年到2024年的八年时间里,恒瑞的国外营收从未突破8亿元大关,不超过营收的5%。 2024年,这一比例仅为2.56%。相比国内竞争对手百济神州,这一差距更为明显。 2024年,百济神州国际营收将达到近171亿元,海外营收占比超过60%。其明星产品Zanubrutinib仅在美国市场就实现销售额138.9亿元。在美国这个全球最大的医药市场,恒瑞尚无创新药获批上市。备受期待的“双AI组合”(卡瑞利珠单抗联合甲磺酸阿帕替尼)两次未能达到FDA预期。其国际化道路仍面临技术规范和监管标准的深刻挑战。孙飘扬重新掌舵后,开始调整国际化战略,尝试用创新药授权(BD)来弥补短板。随着具有丰富国际经验的姜宁军的加盟,2023年1月,恒瑞开启了BD交易的疯狂之路。 2023年,恒瑞医药全年实现5项海外授权,交易额超过40亿美元;而进入2025年,步伐进一步加快。仅前7个月,就宣布了3笔重要交易,赚取7亿美元,其中包括1500万欧元付款,以及相关百万欧元。estone支付额高达137.7亿美元。其中,今年7月与英国制药巨头葛兰素史克(GSK)达成的协议尤为引人注目。恒瑞已向GSK有偿授权HRS-9821项目的全球独家授权(不包括中国大陆、香港特别行政区、澳门特别行政区和中国台湾地区)以及最多11个项目(不包括中国大陆、香港特别行政区、澳门特别行政区和中国台湾地区)的独家全球独家授权选项。已收到付款5亿美元(约人民币35.8亿元),潜在里程碑付款总额约120亿美元(约人民币860亿元)。这些激烈动人的BD带来了很多钱。不过,三季报可能无法全面反映海外授权的付费收入。从合同负债来看,由年初的1.6亿元增至三季度末的39.71亿元,可能是由于“从授权海外付款收到的现金增加”。有分析认为,近40亿元的收入或已收到,后续履行合同只需逐步确认,从而推动四季度业绩数据。耐人寻味的是,在近两年的季报中,恒瑞医药很少披露国外营收数据。除了BD模式之外,自主研发药物的海外销售如何支撑国际化野心仍存在悬念。参考文献:《恒瑞医药:转型的巨人》、《市值增加1100亿!》恒瑞医药、《创新药爆发》、《恒瑞:集中收购倒逼金融》、《Ts商报妈妈》

来源:凤凰网《公司研究院》 曾经的“仿制药大王”正在努力撕毁旧标签。 10月27日晚间,恒瑞医药(600276.SH;01276.HK)发布2025年三季度报告,交出营收和净利润两位数增长的成绩单。其中,公司经营性现金流量净额(年初至报告期末)同比攀升98.68%至91亿元,尤为抢眼。这背后是创新药数量的不断增加以及与国际制药巨头的主要许可合作关系的大规模影响。受集中采购拖累业绩的影响,恒瑞医药近年来的转型之路并不轻松。研发投入超过500亿元,力图扬帆现代医学蓝海。但相比创新药企与昔日竞争对手百济神州一样,恒瑞也面临着国际化进程缓慢、创新资源不足等问题。从自由探索海外,到拥抱“借船出国”的BD(Business Development)模式,或许还有更多时间来证明老牌药企能否真正闯出创新药新赛道。 01 失去“第一大药企”地位,恒瑞医药三季度显示,公司前三季度实现营业利润231.88亿元,同比增长14.85%;归属于上市公司股东的净利润57.51亿元,再创年内新高,增长24.5%。仅看第三季度,公司实现营收74.27亿元,同比增长12.72%;净利润13.01亿元,同比增长9.53%。增长的动力来自现代医学。前三季度其中,恒瑞医药研发费用达到49.45亿元,根据季报数据,累计研发投入突破500亿元大关。如今,恒瑞已有24个一类创新药和5个二类新药在中国获批上市。上市申请方面,前三季度国家药监局共受理新药上市申请13件(按品种、适应症计算),三季度为8件。同时,公司拥有100余个处于临床开发阶段的自主创新产品,在国内外开展临床试验400余项。不过,值得注意的是,恒瑞医药第三季度的单季率,无论是营收还是利润,均低于前三季度的整体增速。这或许预示着公司第三季度的增长势头遇到了一些阻力。四分之一。也正是从三季度开始,恒瑞医药再也没有从百济神州(688235.sh)手中夺回A股市值“医药一哥”的宝座。今年2月21日,恒瑞医药股份总市值达到百济神州。经过一番恶战,6月12日再次陷入困境。截至10月28日收盘,恒瑞仍落后约168亿元。这并不是唯一的超越市场价值,也象征着两种发展模式的碰撞。恒瑞从仿制药起家,其转型路径“快如闪电”。风险相对可控,但产品在同质化竞争中容易崩溃。百济神州自诞生之日起就致力于创新药物,采用“一流创新药物+自主海外拓展”和丰富的创新经验。这场“一哥”之争远非表面。虽然恒瑞医药三季度业绩稳健,仍需市场重拾巅峰辉煌,但真正的考验或许已经开始。 02 集采效应,昔日的护城河已成为恒瑞医药的软肋,集采效应彻底改变了20多年来依赖它的典型药品商业模式。这家起家于连云港的药企,曾凭借第一个仿制药和快速跟进的“仿制药与创新理念的结合”,成为A股“最大的药企”。 2021年初,其市值逼近6000亿元。然而,暴风雨来了,昔日的护城河变成了脆弱之地。在2018年第一批集中采购试点中,恒瑞的主打注射剂之一盐酸右美托咪定因未按时完成一致性检查而落标。过去,恒瑞每年的采购量为产品在医疗机构的销售额达到16.8亿元,占据80%以上的市场份额。竞标失败后,其收入直线下降。该产品2019年营收跌至5.2亿元,2020年徘徊在1.2亿元左右,市场很快就被中标者消灭。这还只是开始,后续批次集中采购还将不断扩大。截至2021年,恒瑞已进入28种仿制药集中采购,已中选18种。但平均降价超过70%,利润受到严重挤压。在第五批集采中,恒瑞甚至报出低于竞争对手的价格来维持市场。他的苯磺酸顺阿曲库铵注射液中标价格仅为15.8元,而同类竞品报价在20至35元之间。直接后果就是业绩大幅下降。 2021年,感受恒瑞第一上市以来营收下降,同比下降6.59%;净利润同比下降近29%。更为严重的是,创新药PD-1卡瑞利珠单抗本金纳入医保后,价格从每瓶19800元跌至2928元,降幅达85%。但医保的增加未能完全抵消降价的影响。资本市场的反应更为激烈。恒瑞市值从巅峰时期的6000亿元以上,一年多的时间跌至4000亿元以上,2022年中又跌至近2000亿元。这场危机迫使退休的恒瑞创始人孙飘扬于2021年7月紧急复出,恢复领导职务。他面临的是一个棘手的问题:基本共通医学仍在流血,现代医学引擎尚未完全承担起增长的重担。孙飘扬得刮骨才能解毒涂彻底改变。他砍掉了大量高度同质化的“me-too”仿制药项目(阻止专利的仿创新药),即使这意味着短期的业绩痛苦。与此同时,公司大幅裁员。尽管销售团队规模有所划分,但销售费用不降反升。加大资源投入创新药物学术推广和专业学术平台建设。被认为是为了换取短期利润以换取未来市场主导地位的“战略投资”,从此,恒瑞必须在竞争激烈的创新药领域与经验丰富的巨头展开竞争。今年5月,孙飘扬带领恒瑞医药在香港上市,募集资金约99亿港元。它的国际野心也已腾飞。 03 依靠BD弥补国际化短板当恒瑞医药在国内市场推进创新药转型之际,其国际短板依然明显。尽管创始人孙飘扬20年前斥资290万美元在美国设立办事处,开拓国际市场,但近年来,这项业务在海外的表现似乎有点“雷大雨小”。谢谢数据显示,从2017年到2024年的八年时间里,恒瑞的国外营收从未突破8亿元大关,不超过营收的5%。 2024年,这一比例仅为2.56%。相比国内竞争对手百济神州,这一差距更为明显。 2024年,百济神州国际营收将达到近171亿元,海外营收占比超过60%。其明星产品Zanubrutinib仅在美国市场就实现销售额138.9亿元。在美国这个全球最大的医药市场,恒瑞尚无创新药获批上市。备受期待的“双AI组合”(卡瑞利珠单抗联合甲磺酸阿帕替尼)两次未能达到FDA预期。其国际化道路仍面临技术规范和监管标准的深刻挑战。孙飘扬重新掌舵后,开始调整国际化战略,尝试用创新药授权(BD)来弥补短板。随着具有丰富国际经验的姜宁军的加盟,2023年1月,恒瑞开启了BD交易的疯狂之路。 2023年,恒瑞医药全年实现5项海外授权,交易额超过40亿美元;而进入2025年,步伐进一步加快。仅前7个月,就宣布了3笔重要交易,赚取7亿美元,其中包括1500万欧元付款,以及相关百万欧元。estone支付额高达137.7亿美元。其中,今年7月与英国制药巨头葛兰素史克(GSK)达成的协议尤为引人注目。恒瑞已向GSK有偿授权HRS-9821项目的全球独家授权(不包括中国大陆、香港特别行政区、澳门特别行政区和中国台湾地区)以及最多11个项目(不包括中国大陆、香港特别行政区、澳门特别行政区和中国台湾地区)的独家全球独家授权选项。已收到付款5亿美元(约人民币35.8亿元),潜在里程碑付款总额约120亿美元(约人民币860亿元)。这些激烈动人的BD带来了很多钱。不过,三季报可能无法全面反映海外授权的付费收入。从合同负债来看,由年初的1.6亿元增至三季度末的39.71亿元,可能是由于“从授权海外付款收到的现金增加”。有分析认为,近40亿元的收入或已收到,后续履行合同只需逐步确认,从而推动四季度业绩数据。耐人寻味的是,在近两年的季报中,恒瑞医药很少披露国外营收数据。除了BD模式之外,自主研发药物的海外销售如何支撑国际化野心仍存在悬念。参考文献:《恒瑞医药:转型的巨人》、《市值增加1100亿!》恒瑞医药、《创新药爆发》、《恒瑞:集中收购倒逼金融》、《Ts商报妈妈》

来源:凤凰网《公司研究院》 曾经的“仿制药大王”正在努力撕毁旧标签。 10月27日晚间,恒瑞医药(600276.SH;01276.HK)发布2025年三季度报告,交出营收和净利润两位数增长的成绩单。其中,公司经营性现金流量净额(年初至报告期末)同比攀升98.68%至91亿元,尤为抢眼。这背后是创新药数量的不断增加以及与国际制药巨头的主要许可合作关系的大规模影响。受集中采购拖累业绩的影响,恒瑞医药近年来的转型之路并不轻松。研发投入超过500亿元,力图扬帆现代医学蓝海。但相比创新药企与昔日竞争对手百济神州一样,恒瑞也面临着国际化进程缓慢、创新资源不足等问题。从自由探索海外,到拥抱“借船出国”的BD(Business Development)模式,或许还有更多时间来证明老牌药企能否真正闯出创新药新赛道。 01 失去“第一大药企”地位,恒瑞医药三季度显示,公司前三季度实现营业利润231.88亿元,同比增长14.85%;归属于上市公司股东的净利润57.51亿元,再创年内新高,增长24.5%。仅看第三季度,公司实现营收74.27亿元,同比增长12.72%;净利润13.01亿元,同比增长9.53%。增长的动力来自现代医学。前三季度其中,恒瑞医药研发费用达到49.45亿元,根据季报数据,累计研发投入突破500亿元大关。如今,恒瑞已有24个一类创新药和5个二类新药在中国获批上市。上市申请方面,前三季度国家药监局共受理新药上市申请13件(按品种、适应症计算),三季度为8件。同时,公司拥有100余个处于临床开发阶段的自主创新产品,在国内外开展临床试验400余项。不过,值得注意的是,恒瑞医药第三季度的单季率,无论是营收还是利润,均低于前三季度的整体增速。这或许预示着公司第三季度的增长势头遇到了一些阻力。四分之一。也正是从三季度开始,恒瑞医药再也没有从百济神州(688235.sh)手中夺回A股市值“医药一哥”的宝座。今年2月21日,恒瑞医药股份总市值达到百济神州。经过一番恶战,6月12日再次陷入困境。截至10月28日收盘,恒瑞仍落后约168亿元。这并不是唯一的超越市场价值,也象征着两种发展模式的碰撞。恒瑞从仿制药起家,其转型路径“快如闪电”。风险相对可控,但产品在同质化竞争中容易崩溃。百济神州自诞生之日起就致力于创新药物,采用“一流创新药物+自主海外拓展”和丰富的创新经验。这场“一哥”之争远非表面。虽然恒瑞医药三季度业绩稳健,仍需市场重拾巅峰辉煌,但真正的考验或许已经开始。 02 集采效应,昔日的护城河已成为恒瑞医药的软肋,集采效应彻底改变了20多年来依赖它的典型药品商业模式。这家起家于连云港的药企,曾凭借第一个仿制药和快速跟进的“仿制药与创新理念的结合”,成为A股“最大的药企”。 2021年初,其市值逼近6000亿元。然而,暴风雨来了,昔日的护城河变成了脆弱之地。在2018年第一批集中采购试点中,恒瑞的主打注射剂之一盐酸右美托咪定因未按时完成一致性检查而落标。过去,恒瑞每年的采购量为产品在医疗机构的销售额达到16.8亿元,占据80%以上的市场份额。竞标失败后,其收入直线下降。该产品2019年营收跌至5.2亿元,2020年徘徊在1.2亿元左右,市场很快就被中标者消灭。这还只是开始,后续批次集中采购还将不断扩大。截至2021年,恒瑞已进入28种仿制药集中采购,已中选18种。但平均降价超过70%,利润受到严重挤压。在第五批集采中,恒瑞甚至报出低于竞争对手的价格来维持市场。他的苯磺酸顺阿曲库铵注射液中标价格仅为15.8元,而同类竞品报价在20至35元之间。直接后果就是业绩大幅下降。 2021年,感受恒瑞第一上市以来营收下降,同比下降6.59%;净利润同比下降近29%。更为严重的是,创新药PD-1卡瑞利珠单抗本金纳入医保后,价格从每瓶19800元跌至2928元,降幅达85%。但医保的增加未能完全抵消降价的影响。资本市场的反应更为激烈。恒瑞市值从巅峰时期的6000亿元以上,一年多的时间跌至4000亿元以上,2022年中又跌至近2000亿元。这场危机迫使退休的恒瑞创始人孙飘扬于2021年7月紧急复出,恢复领导职务。他面临的是一个棘手的问题:基本共通医学仍在流血,现代医学引擎尚未完全承担起增长的重担。孙飘扬得刮骨才能解毒涂彻底改变。他砍掉了大量高度同质化的“me-too”仿制药项目(阻止专利的仿创新药),即使这意味着短期的业绩痛苦。与此同时,公司大幅裁员。尽管销售团队规模有所划分,但销售费用不降反升。加大资源投入创新药物学术推广和专业学术平台建设。被认为是为了换取短期利润以换取未来市场主导地位的“战略投资”,从此,恒瑞必须在竞争激烈的创新药领域与经验丰富的巨头展开竞争。今年5月,孙飘扬带领恒瑞医药在香港上市,募集资金约99亿港元。它的国际野心也已腾飞。 03 依靠BD弥补国际化短板当恒瑞医药在国内市场推进创新药转型之际,其国际短板依然明显。尽管创始人孙飘扬20年前斥资290万美元在美国设立办事处,开拓国际市场,但近年来,这项业务在海外的表现似乎有点“雷大雨小”。谢谢数据显示,从2017年到2024年的八年时间里,恒瑞的国外营收从未突破8亿元大关,不超过营收的5%。 2024年,这一比例仅为2.56%。相比国内竞争对手百济神州,这一差距更为明显。 2024年,百济神州国际营收将达到近171亿元,海外营收占比超过60%。其明星产品Zanubrutinib仅在美国市场就实现销售额138.9亿元。在美国这个全球最大的医药市场,恒瑞尚无创新药获批上市。备受期待的“双AI组合”(卡瑞利珠单抗联合甲磺酸阿帕替尼)两次未能达到FDA预期。其国际化道路仍面临技术规范和监管标准的深刻挑战。孙飘扬重新掌舵后,开始调整国际化战略,尝试用创新药授权(BD)来弥补短板。随着具有丰富国际经验的姜宁军的加盟,2023年1月,恒瑞开启了BD交易的疯狂之路。 2023年,恒瑞医药全年实现5项海外授权,交易额超过40亿美元;而进入2025年,步伐进一步加快。仅前7个月,就宣布了3笔重要交易,赚取7亿美元,其中包括1500万欧元付款,以及相关百万欧元。estone支付额高达137.7亿美元。其中,今年7月与英国制药巨头葛兰素史克(GSK)达成的协议尤为引人注目。恒瑞已向GSK有偿授权HRS-9821项目的全球独家授权(不包括中国大陆、香港特别行政区、澳门特别行政区和中国台湾地区)以及最多11个项目(不包括中国大陆、香港特别行政区、澳门特别行政区和中国台湾地区)的独家全球独家授权选项。已收到付款5亿美元(约人民币35.8亿元),潜在里程碑付款总额约120亿美元(约人民币860亿元)。这些激烈动人的BD带来了很多钱。不过,三季报可能无法全面反映海外授权的付费收入。从合同负债来看,由年初的1.6亿元增至三季度末的39.71亿元,可能是由于“从授权海外付款收到的现金增加”。有分析认为,近40亿元的收入或已收到,后续履行合同只需逐步确认,从而推动四季度业绩数据。耐人寻味的是,在近两年的季报中,恒瑞医药很少披露国外营收数据。除了BD模式之外,自主研发药物的海外销售如何支撑国际化野心仍存在悬念。参考文献:《恒瑞医药:转型的巨人》、《市值增加1100亿!》恒瑞医药、《创新药爆发》、《恒瑞:集中收购倒逼金融》、《Ts商报妈妈》

来源:凤凰网《公司研究院》 曾经的“仿制药大王”正在努力撕毁旧标签。 10月27日晚间,恒瑞医药(600276.SH;01276.HK)发布2025年三季度报告,交出营收和净利润两位数增长的成绩单。其中,公司经营性现金流量净额(年初至报告期末)同比攀升98.68%至91亿元,尤为抢眼。这背后是创新药数量的不断增加以及与国际制药巨头的主要许可合作关系的大规模影响。受集中采购拖累业绩的影响,恒瑞医药近年来的转型之路并不轻松。研发投入超过500亿元,力图扬帆现代医学蓝海。但相比创新药企与昔日竞争对手百济神州一样,恒瑞也面临着国际化进程缓慢、创新资源不足等问题。从自由探索海外,到拥抱“借船出国”的BD(Business Development)模式,或许还有更多时间来证明老牌药企能否真正闯出创新药新赛道。 01 失去“第一大药企”地位,恒瑞医药三季度显示,公司前三季度实现营业利润231.88亿元,同比增长14.85%;归属于上市公司股东的净利润57.51亿元,再创年内新高,增长24.5%。仅看第三季度,公司实现营收74.27亿元,同比增长12.72%;净利润13.01亿元,同比增长9.53%。增长的动力来自现代医学。前三季度其中,恒瑞医药研发费用达到49.45亿元,根据季报数据,累计研发投入突破500亿元大关。如今,恒瑞已有24个一类创新药和5个二类新药在中国获批上市。上市申请方面,前三季度国家药监局共受理新药上市申请13件(按品种、适应症计算),三季度为8件。同时,公司拥有100余个处于临床开发阶段的自主创新产品,在国内外开展临床试验400余项。不过,值得注意的是,恒瑞医药第三季度的单季率,无论是营收还是利润,均低于前三季度的整体增速。这或许预示着公司第三季度的增长势头遇到了一些阻力。四分之一。也正是从三季度开始,恒瑞医药再也没有从百济神州(688235.sh)手中夺回A股市值“医药一哥”的宝座。今年2月21日,恒瑞医药股份总市值达到百济神州。经过一番恶战,6月12日再次陷入困境。截至10月28日收盘,恒瑞仍落后约168亿元。这并不是唯一的超越市场价值,也象征着两种发展模式的碰撞。恒瑞从仿制药起家,其转型路径“快如闪电”。风险相对可控,但产品在同质化竞争中容易崩溃。百济神州自诞生之日起就致力于创新药物,采用“一流创新药物+自主海外拓展”和丰富的创新经验。这场“一哥”之争远非表面。虽然恒瑞医药三季度业绩稳健,仍需市场重拾巅峰辉煌,但真正的考验或许已经开始。 02 集采效应,昔日的护城河已成为恒瑞医药的软肋,集采效应彻底改变了20多年来依赖它的典型药品商业模式。这家起家于连云港的药企,曾凭借第一个仿制药和快速跟进的“仿制药与创新理念的结合”,成为A股“最大的药企”。 2021年初,其市值逼近6000亿元。然而,暴风雨来了,昔日的护城河变成了脆弱之地。在2018年第一批集中采购试点中,恒瑞的主打注射剂之一盐酸右美托咪定因未按时完成一致性检查而落标。过去,恒瑞每年的采购量为产品在医疗机构的销售额达到16.8亿元,占据80%以上的市场份额。竞标失败后,其收入直线下降。该产品2019年营收跌至5.2亿元,2020年徘徊在1.2亿元左右,市场很快就被中标者消灭。这还只是开始,后续批次集中采购还将不断扩大。截至2021年,恒瑞已进入28种仿制药集中采购,已中选18种。但平均降价超过70%,利润受到严重挤压。在第五批集采中,恒瑞甚至报出低于竞争对手的价格来维持市场。他的苯磺酸顺阿曲库铵注射液中标价格仅为15.8元,而同类竞品报价在20至35元之间。直接后果就是业绩大幅下降。 2021年,感受恒瑞第一上市以来营收下降,同比下降6.59%;净利润同比下降近29%。更为严重的是,创新药PD-1卡瑞利珠单抗本金纳入医保后,价格从每瓶19800元跌至2928元,降幅达85%。但医保的增加未能完全抵消降价的影响。资本市场的反应更为激烈。恒瑞市值从巅峰时期的6000亿元以上,一年多的时间跌至4000亿元以上,2022年中又跌至近2000亿元。这场危机迫使退休的恒瑞创始人孙飘扬于2021年7月紧急复出,恢复领导职务。他面临的是一个棘手的问题:基本共通医学仍在流血,现代医学引擎尚未完全承担起增长的重担。孙飘扬得刮骨才能解毒涂彻底改变。他砍掉了大量高度同质化的“me-too”仿制药项目(阻止专利的仿创新药),即使这意味着短期的业绩痛苦。与此同时,公司大幅裁员。尽管销售团队规模有所划分,但销售费用不降反升。加大资源投入创新药物学术推广和专业学术平台建设。被认为是为了换取短期利润以换取未来市场主导地位的“战略投资”,从此,恒瑞必须在竞争激烈的创新药领域与经验丰富的巨头展开竞争。今年5月,孙飘扬带领恒瑞医药在香港上市,募集资金约99亿港元。它的国际野心也已腾飞。 03 依靠BD弥补国际化短板当恒瑞医药在国内市场推进创新药转型之际,其国际短板依然明显。尽管创始人孙飘扬20年前斥资290万美元在美国设立办事处,开拓国际市场,但近年来,这项业务在海外的表现似乎有点“雷大雨小”。谢谢数据显示,从2017年到2024年的八年时间里,恒瑞的国外营收从未突破8亿元大关,不超过营收的5%。 2024年,这一比例仅为2.56%。相比国内竞争对手百济神州,这一差距更为明显。 2024年,百济神州国际营收将达到近171亿元,海外营收占比超过60%。其明星产品Zanubrutinib仅在美国市场就实现销售额138.9亿元。在美国这个全球最大的医药市场,恒瑞尚无创新药获批上市。备受期待的“双AI组合”(卡瑞利珠单抗联合甲磺酸阿帕替尼)两次未能达到FDA预期。其国际化道路仍面临技术规范和监管标准的深刻挑战。孙飘扬重新掌舵后,开始调整国际化战略,尝试用创新药授权(BD)来弥补短板。随着具有丰富国际经验的姜宁军的加盟,2023年1月,恒瑞开启了BD交易的疯狂之路。 2023年,恒瑞医药全年实现5项海外授权,交易额超过40亿美元;而进入2025年,步伐进一步加快。仅前7个月,就宣布了3笔重要交易,赚取7亿美元,其中包括1500万欧元付款,以及相关百万欧元。estone支付额高达137.7亿美元。其中,今年7月与英国制药巨头葛兰素史克(GSK)达成的协议尤为引人注目。恒瑞已向GSK有偿授权HRS-9821项目的全球独家授权(不包括中国大陆、香港特别行政区、澳门特别行政区和中国台湾地区)以及最多11个项目(不包括中国大陆、香港特别行政区、澳门特别行政区和中国台湾地区)的独家全球独家授权选项。已收到付款5亿美元(约人民币35.8亿元),潜在里程碑付款总额约120亿美元(约人民币860亿元)。这些激烈动人的BD带来了很多钱。不过,三季报可能无法全面反映海外授权的付费收入。从合同负债来看,由年初的1.6亿元增至三季度末的39.71亿元,可能是由于“从授权海外付款收到的现金增加”。有分析认为,近40亿元的收入或已收到,后续履行合同只需逐步确认,从而推动四季度业绩数据。耐人寻味的是,在近两年的季报中,恒瑞医药很少披露国外营收数据。除了BD模式之外,自主研发药物的海外销售如何支撑国际化野心仍存在悬念。参考文献:《恒瑞医药:转型的巨人》、《市值增加1100亿!》恒瑞医药、《创新药爆发》、《恒瑞:集中收购倒逼金融》、《Ts商报妈妈》